こんにちは、かばです!

つみたてNISAを始めるにあたって、いろいろと悩むことが出てくると思いますが、その中でも「最初をどう投資するか?」という問題で悩む方もいるかと思います。

- すでに貯めてきた預金が数百万円ある

- ドルコスト平均法で積み立てるなら最初に多額を入れるのはダメなのでは?

- 無理のない範囲で投資をしていると預金分が機会損失になってしまう

積み立て投資の難しいところは、どう始めていくかということです。

今回は、すでに貯蓄がある人が投資にシフトする場合、どうやって投資に資金を移行させればいいかも含めて、追加で投資をする方法を紹介していきます。

まずは、つみたてNISAについておさらい

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です。

引用元:金融庁

株式や投資信託への投資は、配当や差額による利益が出た場合には、20.315%の税金が通常はかかります。

これに対して、NISAを利用すれば(上限はあるものの)それらの税金がかからなくなるという制度です。

つみたてNISAは、投資規模が大きくない個人投資家向けの制度であり、投資に疎い方でも利用しやすい制度設計がされています。話題となった2000万円問題も助けて、この制度が注目されるようになりました。

つみたてNISAの枠は、

- 年間40万円(月額33333円)の投資分

- 最大20年間の投資が対象

というように、限度額と期間が定められています。

積立額としては、40万円×20年=800万円の投資分が上限ということですね。

シミュレーションではありますが、年利7%の運用で930万円ぐらいの運用益となります。通常であれば、約188.9万円の税金がかかりますが、この運用益に対して課税されなくなるということです。

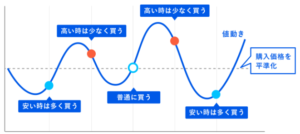

ドルコスト平均法についてもおさらいしよう

ドルコスト平均法とは、価格が変動する金融商品を常に一定の金額で、かつ時間を分散して定期的に買い続ける手法です。

引用元:アクサ生命保険株式会社

ドルコスト平均法のメリットは、毎月同額で積み立てていくことで価格変動リスクを時間的に分散することです。

価格が上がっているときには少ない口数、価格が下がっているときには多い口数で投資を行います。

ドルコスト平均法を成功させるコツは、「毎月同額」で積み立てることです。

ですので、価格の変動に対して「価格が下がっているから多めにお金を入れよう」とか、逆に「価格が上がっているから少なめのお金にしておこう」と自己判断で投資金額を変更するのはNGです。

現金で保有するより投資に回さないと機会損失になる

すでに現預金が数百万ある人の場合、投資に回さないと機会損失になります。インフレも進む中で、現金で持ち続けることはリスクでしかないからです。

しかし、投資をしようと思い立ったときに、最初に悩むことがいくつかあります。

年間40万円は少ないんじゃないか?

その通りです。私も最初に思ったことは「すくねー!」でしたね。

シミュレーションでも示したように、つみたてNISAの枠だけで運用していても2000万円には届きません。

ですから、つみたてNISAの運用期間20年を超えても積み立て続けるという予定で最初に考える必要があります。

現預金が数百万円あるけど使い切れないんじゃないか?

これもその通りです。給料による収入も含めれば全然投資に回りません。

つみたてNISAは最大800万の元本までしか枠に収まりません。

なので、これ以上の金額を持っている場合には、20年かけても使い切れないという事態になります。

現預金を何年も寝かせるのは機会損失になるんじゃないか?

その通りです。できれば早めに投資に回していきたいですね。

現預金を多く持っている人は、つみたてNISAだけに頼らず別に投資方法を考えないといけません。

ですが、投資方法を間違えてしまうと、リスクを多く取りすぎてしまう恐れもあります。

具体的な投資方法3選

それでは、具体的にどのような投資戦略があるか見ていきます。

- 特定口座で積み立て運用する方法

- 下落・暴落時に一括投資する方法

- 今すぐ一括投資する方法

特定口座で積み立て運用

資金が、つみたてNISAで運用する以上にある場合に、特定口座で積み立て投資をするという方法があります。

つみたてNISAで運用する分とは別に、課税されますが特定口座で多めに運用をするやり方です。

例えば、つみたてNISA分の金額は給料から拠出するが、既に銀行口座に300万円あるという場合で考えてみましょう。この場合に、既に銀行口座にある300万円を証券口座に移してしまいます。

そして、ここから5年かけてこれをすべて投資に回してしまいます。

年間60万円を特定口座で投資信託を購入するよう設定をしましょう。

すると、つみたてNISA枠で年間40万円、特定口座で年間60万円の合計100万円を投資することができます。

5年かけて資金を投資していくわけですから、ドルコスト平均法のリスク分散も十分効果を発揮します。

それ以降に関しては、つみたてNISA枠は給与から拠出して運用するとして、特定口座での運用も余裕があるなら給与から運用していきましょう。

仮にそれが厳しい場合でも、無理をしない範囲で投資をすればいいですし、1円も出せない場合には特定口座ではそれ以上投資をしなくても構いません。ドルコスト平均法だからといって、無理にでも全く同じ金額を継続して投資しなければならないわけではありません。

なお、現金保有が機会損失と感じる人であれば、300万円の半分ぐらいを米国債権に入れておくというのもいいと思います。

下落・暴落時に一括投資する方法

タイトルだけではリスクが高そうにみえるかもしれませんが、これは以前記事にした-5%ルールを組み合わせた方法です。

また、同様に手もと資金が300万円ある場合を前提に説明します。

まずは300万円を証券口座に移動させ、そのまま現金として保有し続けます。

S&P500指数が前週比-5%以上の週終値を記録したときに、一定額を一括投資するという方法です。

このとき一括投資する金額は、このやり方でも5年程度で投資しきれる金額に設定しておきます。

例えば、以前も説明しましたが、前週比-5%の週終値となる頻度は年平均1.3回となります。

そうすると5年間で約6回の投資機会が発生するので、投資資金300万円を6回に分けて一括投資します。

-5%が発生した時に、50万円ずつ特定口座で投資を行っていくようにします。

この方法は、一見リスクが高そうに見えますが、-5%ルールが発動したあとは株価が反発して上昇する確率が高くなりますし、金額も均等に分けていますのでドルコスト平均法のように時間的なリスク分散もできるようになっています。

なお、この場合も同様に現金保有が機会損失と感じるのであれば、300万円の半分程度を米国債権で保有しておくのもいいと思います。

今すぐ一括投資する方法

これに関しては、とにかく現金保有することで機会損失するのが嫌だと言う方はしてもいいかもしれません。

しかし、時間的なリスク分散が全く効いていませんので、そのリスクを許容できなければするべきではないでしょう。

ただ、上でも説明しましたが、-5%ルールが発動するほどの下落がみられたときには、その後上昇する確率は比較的高めですのでそのタイミングで一括投資してもいいのではないでしょうか。

国内株式ならともかく、米国株式であれば長期的に右肩上がりの流れは今後も続いていくでしょう。

長い目で見た時に、「今が一番安い」というのもあながち間違っていません。

高値掴みは避けたいところですが、特に価格を気にせず買っても20年以上保有し続けるのであれば十分利益は出ていると思います。

私が同じ条件で投資をはじめるとしたら

仮に、私が手もと資金300万円をつみたてNISA以外で投資していくとしたら、やはりリスク分散のために最後の一括投資は避けると思います。

私の性格上、長い目では利益になるとしても、短中期的に含み益が続くのは精神的にしんどくなるためです。

ですので、時間的なリスク分散はある程度するのは間違いないかと思います。その上で、特定口座での運用を原則としつつ、-5%以上の下落があったときには一括投資という形を取るでしょう。

すなわち、上で紹介した方法の、「特定口座で積み立て運用」をしながら、「下落・暴落時には一括投資」という併用型で行くと思います。なぜなら、時間的なリスク分散をしたい一方で、下落時のチャンスはモノにしていきたい(機会損失は避けたい)という考えからです。

番外編:ドルコスト平均法はずっと一定額にしなくてもよい

時間的な分散を効かせるために、これまでドルコスト平均法による投資をおすすめしてきました。

しかし、ここまで読んでいただいたら分かる通り、ドルコスト平均法は必ず一定額を投資し続けなければならないわけではありません。

実際の生活では、家族が増えて支出が多くなったり、コロナ禍のような災害によって収入が激減することも多々あります。そんな状態でもドルコスト平均法を維持するために無理して投資をすることは、投資によって生活を苦しくすることになるので本末転倒です。

投資はあくまで余剰資金で行う、という大原則を忘れないようにしましょう。

家計簿をつけるなどして毎年の収支を確認し、投資も含んだ収支でキャッシュフローがマイナスになりすぎてしまうようであれば、投資のあり方を見直すことも大事です。投資金額を下げたくないというのであれば、逆に収入を増やすのも重要です。副業などして、収入を増やせば収支のバランスが取れるようになるでしょう。

まとめ:つみたてNISAだけで足りない場合はルールを決めて追加投資をしよう

つみたてNISA枠は年間40万円ですから、これだけでは心もとなかったり、もっと資金を増やしたいと考える方もいるかと思います。

そんな方は、今回紹介した投資方法がおすすめです。

- 特定口座で積み立て運用(リスク小)

- 下落・暴落時に一括投資(リスク中)

- 今すぐ一括投資する(リスク大)

投資には計画性がもっとも大切になります。

最初に手元資金が多いからと言って、焦ってリスクの高い投資方法を選択してはいけません。

かといって、リスクを取るべき時に取らず、リターンが期待できないような投資計画では意味がありません。

ですので、まずはつみたてNISA枠を最低1年はしっかり運用できることから始めていきましょう。

その上で足りないと判断されるのであれば、特定口座で積立額を増やしていったり、下落時に一括投資をするなどの投資計画を立てればいいのです。

投資は自己責任です。

しっかり悩んで考えていくのは、大事なお金の将来を決める上では当然の作業だと思います。

今回の記事が、後悔のない投資計画に役立ってもらえれば嬉しいです。

ではまた!

【SBI証券】SBI証券の口座開設はこちら >>

【楽天証券】楽天証券の口座開設はこちら >>

▼1株から買える証券口座はこちらから▼

【ネオモバ】SBIネオモバイル証券の口座開設はこちら >>

【LINE証券】LINE証券の口座開設はこちら >>

▼1株から買える証券会社▼

LINE証券

SBIネオモバイル証券

コメント