- CMとかでもよく聞くけどどういう仕組みなの?

- 危険とは聞くけど、実際にどう危険なの?

- 借金ではないから問題ないよね?

こんにちは、かばです。

今でこそ、リボ払いは危険だという話は常識になっています。

「危険だから使ってない」ということで使ってはいないが、その仕組みはよく分かっていないという人は多そうです。

ネットで調べても、危険っぽさは伝わってくるけど具体的にどう危険かは分からないですよね。

今日は、元リボ払いヘビーユーザーの私が、懺悔の意味も込めて注意喚起を実体験を含めてしていきます!

何度だって言おう!リボ払いは借金であると!!

リボ払いの仕組みについて

まずはリボ払いについて知っておこう

リボ払いとは、以下のように説明されます。

リボ払いのしくみは、毎月の支払額を一定の金額に固定して、金利とともに返済していくというものです。

よく似た支払方法に分割払いというものがありますが、こちらは支払回数を決めて支払うというしくみになっています。

リボ払いは、1回払いや分割払いとは異なり、高額商品を購入した場合でも、毎月の返済額は一定になるため、手もとにまとまったお金がないという場合でも支払いができるという特徴があります。

ただし、利息が発生するため、リボ払いを利用しすぎると、支払い総額が高額になるケースがあります。

そのため、リボ払いは、無理のない範囲で計画的に利用することが重要になるのです。

要約すると、

- なんか使いすぎちゃったって時も、支払える金額の限度を決めておけば毎月その金額支払うだけでいいよ!

- ただし、その手続きするのに手数料(金利)がかかるから、一緒に払ってね!

という風に、なんかすごく便利そうな話に聞こえます。

ところが、その手数料という名の金利が悪質なのです。

リボ払いには金利がかかります。

クレジットカードによって金利は異なりますが、15.00%程度が相場となっています。

リボ払いは返済金額が安く設定される傾向があるため、支払期間が長期化し、金利に応じた利息が膨らみやすいという点はデメリットといえます。

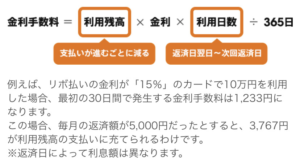

具体的な計算方法は次のような計算式になります。

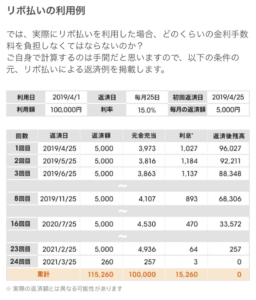

具体的にシミュレーションをみてみましょう。

10万円をリボ払い設定にして、毎月5000円ずつ支払っていくコースです。

毎月5000円と言っても、支払いは利息が優先します。

すなわち、5000円から先に利息を支払って、余ったお金で元本を減らしていくということです。

上の図のケースでいうと、初回に利息が1100円程度発生しているので、元本は3900円しか減っていかないわけです。

利息15%という数字の恐ろしさ

投資の本とかネットの情報を読んでいたら分かるんですが、投資で利回り8%と聞くとかなり高利回りです。

10%を超えてくると投資詐欺を疑うほどです。

リボ払いはデフォルトで15%なんです。

ほぼ詐欺ですよね?

悪質なのは、「リボ払い」という可愛いネーミングをしておきながら、やっていくことは悪魔のようであること。

まず、カード会社は「金利」や「利息」とは書きません。

これは、リボ払いが借金ではないことをイメージさせるためです。

「手数料」と書くことで、利用者に優しいサービスという印象をもたせています。

しかし、リボ払いは立派な借金です。

私たち消費者は、クレジットカードで買い物をしますが、それはカード会社から借金をして買い物をしているわけで、その借金の利息がリボ払いの「手数料」と呼ばれるものです。

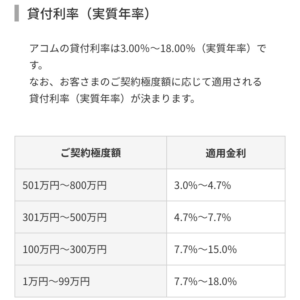

サラ金との比較

いわゆる消費者金融と呼ばれるもので、昔は高金利や威圧的な取り立てといったイメージがあったものです。

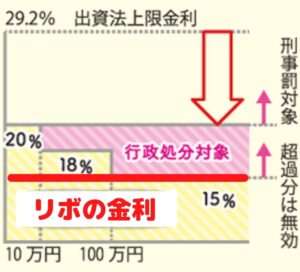

現在では、法律の改正により暴利を貪ることはできなくなりましたが、それでも金利はかなり高いです。

まず、出資制限法で見ると、リボ払いは金利の上限15%に設定しています。

次に、消費者金融ではどのように金利を設定しているかを見てみます。

貸付金額によっても異なりますが、15%はかなり高い部類だということが分かります。

何なら、301万円以上だとむしろ消費者金融のほうが安いぐらいなので、消費者金融で借りてリボ払いを繰り上げ返済した方が安く上がるんじゃないかというレベル。

そう考えると、リボ払いを利用するというのは、消費者金融よりも高金利で借金をするということになるわけですが、それを借金と思わせずに利用させるという点では、消費者金融の方が優しく見えますね。

ちなみに、リボ払いには枠が2種類あります。

- ショッピング枠:店舗やネットで買い物をした時に発生した代金をリボ払いにする

- キャッシング枠:銀行やコンビニATMでキャッシングした(現金を借りた)分をリボ払いする

このうち、キャッシング枠で支払った分に関しては、利息制限法の適用を受けて過払い金請求ができる場合があります。

★ベテランの弁護士さんが借金の相談を無料で行ってくれます★

リボ払いは一刻も早く完済するべし

「リボ払い残高あるわー!」って人は、今すぐ繰り上げ返済しましょう。

1日ごとに金利が付くので、遅くなればなるほど支払金額が増えていきます。

具体的な繰り上げ返済方法はカード会社ごとに異なりますが、基本的にはカード会社のホームページから申請をすることができます。

申請をしたら、指定された期日までに銀行口座に預金して引き落としてもらうか、指定口座に振り込むことになります。

全種は書ききれませんので、とりあえず人気の高いところをピックアップしました。

また、カード会社によっては、初期設定がリボ払いになっているものもありますので、クレジットカードを申し込む時は必ず約款などをしっかり読むようにしてください。

リボ払いで死にかけた話(実話)

リボ払いとの馴れ初め

成人してからすぐにクレジットカードを申し込んだわけですが、当時まだ学生だったのもあり学生カードを持っていました。

ただそれでも、限度額いっぱいまで使ってしまうと、ほとんど収入のなかった一般学生の私は、支払いが滞ってしまうため、カード会社のCMでやっていたリボ払いというものを試してみたのです。

なんかネーミングも可愛いし便利そう!と思ってました…

とは言え、クレジットカードの使用はPCなどの大きな買い物をするときだけしか使っていませんでした。

「リボ払いなら定額だしコツコツ返していけばいいだろう」という程度の認識で、着実に返済できると思っていました。

ところが、月々の返済額は数千円から高くても1万円程度しか設定していなかったので、ほとんど元本が減っていませんでした(というよりたぶん増えてました)

そうすると、数千円程度の買い物でも限度額が上限に達して引っかかるわけです。

「毎月、返済してるから結構もう元本も減ってきてるはずなのになんで引っかかるんだろう」

「まぁ別のカードがあるからそっち使えばいいや」

ちなみにその「別のカード」というのは全部で3枚ぐらい当時は持っており、すべてリボ払い設定がされていました。

もうこの時点で、金利のことを認識していないのです。

ただの分割払いと勘違いしています。

そんなことを繰り返していると、気づけば常時50万円ほどのリボ払い残高が残り続けていました。

金利15%の恐ろしさを認識していなかったがために、この後10年ほどリボ払いに付きまとわれます。

リボ払いとの決別

そのきっかけは結婚でした。

当初、妻にはリボ払いの残高があることを明かしていませんでした。

大したことじゃないと思っていました…

ただ、いつまで経っても、なぜかクレジットカードの支払いが毎月かなりの金額に上っていたことを妻は不審に思っていたようです。

リボ払いと聞いたときには怒りを通り越して笑うしかありませんでしたw

当時の残高は、すべてのカードで総計80万円以上。

さて、それを当時毎月10000円ずつでリボ払い返済計画を立てていたわけですが、

ざっくりシミュレーションしても、このような結果になるわけです。

しかも、ここから日常の買い物をし続けていくわけですから、この通りに減るわけではありません。

この時点で「もうあかん」と悟りました…

悟るの遅すぎて草生えるwww

これまでなら、親に泣きつくこともできたかもしれません(ダメ人間)

しかし、結婚した以上はもうそれはできません。

ただ、このままリボ払いを真面目に払い続けることが正解かというと、正解なわけがないのです。

私の脳内には、このような葛藤がありました。

- ダメと分かっていながらもリボ払いを毎月払って完済(35万以上利息取られる)

- 妻に頭を下げてお金を借りて速攻でリボ払いを完済(利息は取られない)

0.5秒考えて2を選択しました。

そしてこれを期に改心し、節約の鬼となって投資も始めたわけですね。

ちなみに、これまで10年間でおおよそですが、リボ払いをし続けてきてどれだけ利息を払ってしまったのかを計算してみたわけですが、

300万円ぐらい払っていたようです(吐血

海外行けるやん車買えるやん美味しいもの食べれるやん(吐血

まとめ

リボ払いは絶対ダメ!

ということで、今回はリボ払いの恐怖について書いていきました。

経済的豊かさを得るためには、まずは借金をなくしていくことです。

負債をなくさないとどれだけ資産を築こうと思ってもすべて持っていかれます。

マネーリテラシーが無いと、私のように地獄を見ることになります。

借金をしているという認識がないため、どんどん膨れ上がります。

そうなる前にしっかりと対策をしていきましょう!

一人でも多くリボ地獄から解き放たれんことを!

ではまた!

コメント